Retiro AFP: ¿se quedará la Generación Z sin pensión?

Entre el retiro del 95,5% a los 65 años y los siete retiros extraordinarios, los fondos han perdido cerca del 40% de su valor histórico y podrían desaparecer en la próxima década.

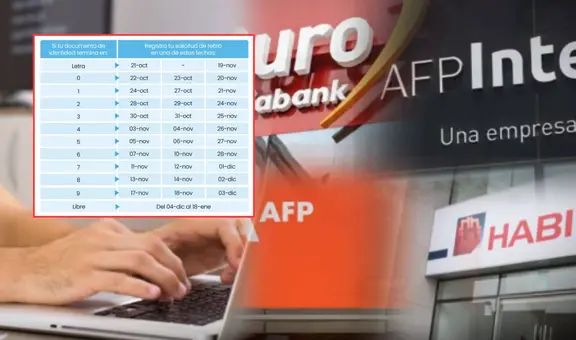

- Retiro AFP 2025: conoce el cronograma OFICIAL para solicitar el desembolso según tu DNI

- No podrás hacer el retiro de AFP en 2025 si no tienes estos datos actualizados: recomendaciones antes del inicio de solicitudes por hasta 4 UIT

El octavo retiro de AFP 2025, aprobado por la Ley N.° 32445, beneficiará a más de 8 millones de afiliados del Sistema Privado de Pensiones (SPP), incluyendo trabajadores activos, cesantes y próximos a jubilarse. No obstante, la medida vuelve a poner en evidencia los problemas estructurales del sistema previsional peruano.

Hoy en día, apenas 3 de cada 10 trabajadores aportan de manera regular a algún sistema de pensiones. Entre los adultos mayores, solo 4 de cada 10 reciben algún tipo de beneficio, ya sea a través de Pensión 65 o de la ONP, ingresos que resultan insuficientes para cubrir la canasta básica alimentaria y obliga a muchos a prolongar su vida laboral o a depender del apoyo familiar.

TE RECOMENDAMOS

ESPAÑA EN VIVO: GANAN EL MUNDIAL Y LLUEVEN CRÍTICAS A TRUMP E INFANTINO | QUE NO SE TE OLVIDE

El informe de RONIN 360 es más duro y advierte que la Generación Z podría ser la primera que llegue a los 65 años sin pensión contributiva, con un ratio de dependencia de la vejez proyectado de casi 40% para 2070, y más del 80% de los adultos mayores sin cobertura contributiva.

Empero, Noelia Bernal, economista e investigadora del CIUP, aclaró para La República que este panorama no significa que los jóvenes se quedarán sin pensión, sino que refleja la cobertura limitada del sistema actual:

“Somos un país donde la gran mayoría de todas las generaciones no tiene pensión”, sentenció Bernal.

De acuerdo con Bernal, solo 3 de cada 10 trabajadores aportan regularmente, y en promedio cotizan 6 de los 30-40 años de vida laboral, debido al tránsito constante entre formalidad e informalidad y a los retiros autorizados.

Entre el retiro del 95,5% a los 65 años y los siete retiros extraordinarios, los fondos han perdido cerca del 40% de su valor histórico y podrían desaparecer en la próxima década.

Contexto del sistema previsional peruano

En 2024, el reporte ‘Análisis y estimación del costo fiscal de la ley de reforma al sistema previsional peruano’, presentado por Macroconsult y preparado para la Asociación de AFP, estimó que oscilaría entre 0,19% y 0,33% del PBI entre el 2024 y el 2070. Cifras conservadoras en comparación con la proyectada por el Consejo Fiscal, que afirmó que el costo ascendería a 1,1% del PBI a largo plazo.

Asimismo, la OCDE advirtió que la elevada informalidad laboral —que afecta a más del 70% de la población ocupada— limita la recaudación tributaria y la capacidad del Estado para financiar beneficios como los retiros extraordinarios, así como otros programas sociales y de cuidado.

En ese sentido, el economista Fernando Cuadros señaló que solo la mitad de la PEA asalariada accede a un empleo formal, por lo que estas medidas representan un alivio inmediato, pero no solucionan los problemas estructurales del mercado laboral.

Necesitamos ampliar la Pensión 65

Bernal advirtió que, aunque la cobertura del sistema privado es limitada y costosa de ampliar, la expansión gradual de Pensión 65 permite atender a más personas de manera fiscalmente sostenible:

“Si hoy gastamos en Pensión 65 alrededor de S/1.500 millones, para 2070 ese gasto podría multiplicarse por tres, pero sigue siendo mucho menor que lo que costaría una reforma para pensiones mínimas privadas que no beneficiaría a la misma cantidad de personas”.

Por ello, la ampliación de Pensión 65 aparece como la vía más sólida: su cobertura se ha ampliado más allá de la pobreza extrema, permitiendo que adultos mayores pobres puedan acceder al beneficio; asegura afiliación al seguro de salud (SIS), contribuyendo a la atención de sus condiciones y medicinas; y su expansión gradual es fiscalmente sostenible y socialmente solidaria.

“Chile, tras su reforma del 2008, amplió su pensión básica solidaria del 40% más pobre al 60% de adultos mayores más pobres, y hoy cubre al 90% de la población. México, Costa Rica y Uruguay siguen un camino similar, priorizando a los más vulnerables y aumentando progresivamente la cobertura y los montos. Estos procesos toman décadas, pero demuestran que es posible construir un sistema de pensiones más inclusivo sin comprometer la sostenibilidad fiscal”, sentenció.

Generación Z contra la reforma de pensiones

El sábado 13 de septiembre miles de manifestantes salieron a las calles para protestar contra la nueva reforma de pensiones del Congreso que favorecía a las AFP. Los Z rechazaban pensiones poco dignas y la nueva norma que obligaba a aportar a los independientes.