En el Perú, los ciudadanos pueden solicitar la prescripción de deudas: este es el tiempo mínimo establecido por el Código Civil

La prescripción de deudas en el país brinda a las personas la opción de quedar exoneradas de obligaciones financieras una vez transcurridos ciertos años. Conoce cómo acceder a este procedimiento.

- Banco de la Nación establece los montos de efectivo que los usuarios pueden retirar en cajeros y agentes Multired en el Perú

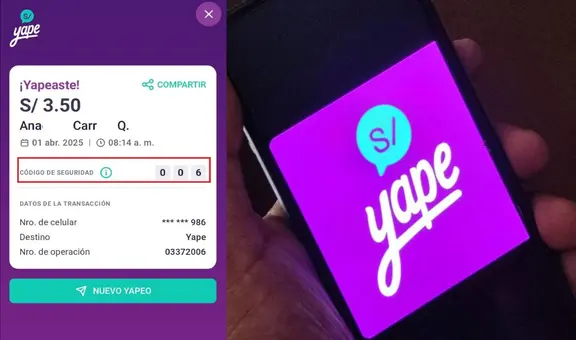

- Yape lanza nuevo código de seguridad para transferencias en Perú: así funciona esta nueva actualización que busca evitar estafas en 2025

Según lo estipulado en el Código Civil peruano, la prescripción de deudas constituye un mecanismo legal que permite a los ciudadanos extinguir sus compromisos financieros tras un tiempo determinado, siempre que no se haya iniciado un proceso judicial de cobro.

En un contexto de alto nivel de endeudamiento, el conocimiento de este derecho podría servir para brindar diferentes alternativas para los deudores. Sin embargo, la posibilidad de acogerse a la prescripción requiere de una solicitud y no elimina automáticamente los registros negativos en el historial crediticio, lo cual afecta la calificación financiera.

TE RECOMENDAMOS

OLLANTA HUMALA EN VIVO RESPONDE Y LA TRAMPA DE LÓPEZ ALIAGA | SIN GUION CON ROSA MARÍA PALACIOS

Prescripción de deudas bancarias en Perú: cuántos años deben pasar y cuáles son las implicancias legales para el deudor

Según lo dispuesto en el Código Civil, una deuda bancaria prescribe en Perú luego de diez años si el acreedor no ha iniciado acciones judiciales durante ese periodo. Transcurrido este tiempo, el deudor puede presentar una solicitud para declarar extinguida la obligación.

Entonces, una vez aceptada la prescripción, el acreedor pierde la posibilidad de exigir el pago mediante la vía judicial. Sin embargo, hasta que la prescripción sea formalmente reconocida, la deuda sigue siendo legalmente exigible.

Deudas prescritas y registro crediticio: qué pasa con tu historial financiero tras extinguir una obligación por tiempo

Aunque una deuda haya sido extinguida por prescripción, su rastro permanece registrado en las centrales de riesgo por hasta cinco años. Esta información puede limitar el acceso del deudor a nuevos créditos o productos financieros.

De acuerdo con especialistas del sector, la prescripción no implica la eliminación automática del historial crediticio, ya que las entidades mantienen registros sobre el comportamiento de pago, incluso cuando las deudas ya no son judicialmente exigibles.

Bienes embargables en Perú por deudas impagas: lo que dice el Código Civil sobre sueldos, vehículos y patrimonio familiar

El marco legal vigente permite el embargo de ciertos bienes del deudor, siempre que estos no estén protegidos por figuras como el patrimonio familiar. Está permitido embargar vehículos, maquinarias o herramientas que no sean esenciales para la actividad profesional del deudor.

También se autoriza el embargo de remuneraciones o pensiones que excedan las cinco Unidades de Referencia Procesal (URP), equivalentes a S/2.575. Por otro lado, bienes como alimentos, prendas de uso personal o libros están excluidos de embargos, según lo establecido por el Código Civil peruano.

¿Qué funciones cumple el Código Civil en el Perú?

El Código Civil del Perú es un pilar fundamental en el sistema jurídico, ya que cumple diversas funciones esenciales. Este cuerpo normativo establece las reglas que rigen las interacciones entre individuos, tanto en el ámbito familiar como en el patrimonial. En su contenido se encuentran definidos los derechos y obligaciones en contratos, propiedad, sucesiones y responsabilidad civil, lo que brinda seguridad jurídica y previsibilidad en las acciones de los ciudadanos.

¡Sigue a La República en WhatsApp! Únete a nuestro canal desde tu celular y recibe las noticias más importantes de Perú y el mundo en tiempo real.