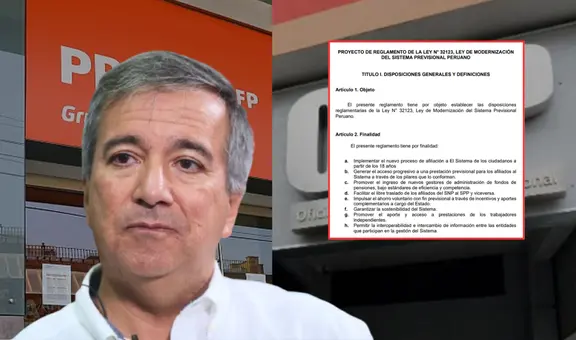

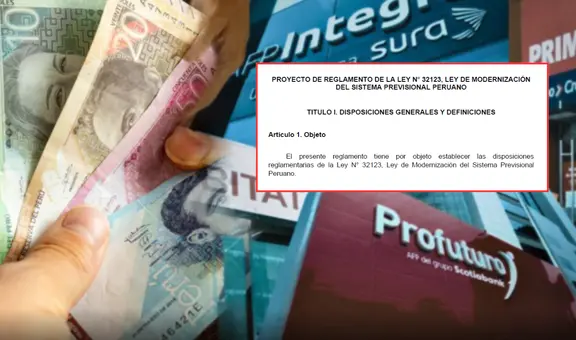

Gobierno aprueba reglamento de la Ley de Modernización del Sistema Previsional Peruano

El Gobierno del Perú publicó el Decreto Supremo N.° 189-2025-EF, que aprueba el Reglamento de la Ley N.° 32123, Ley de Modernización del Sistema Previsional Peruano.

- Reforma de pensiones en Perú podría durar solo dos años antes de derogarse

- Reforma de pensiones: MEF publica proyecto de reglamento que restringe retiros AFP

. Foto: Andina")

El Gobierno publicó el Decreto Supremo N.° 189-2025-EF, con el que se aprueba el Reglamento de la Ley N.° 32123, Ley de Modernización del Sistema Previsional Peruano. El texto legal fue refrendado por la presidenta Dina Boluarte y los ministros de Economía y Finanzas, Trabajo y Promoción del Empleo, y Desarrollo e Inclusión Social.

La norma establece la puesta en marcha del Sistema Integral Previsional Peruano (SIPP), diseñado como un sistema único, universal, inclusivo e integrado, bajo administración pública y privada, que garantiza el acceso progresivo a una pensión mínima para todos los ciudadanos.

TE RECOMENDAMOS

QUE NO SE TE OLVIDE con CARLOS CORNEJO | PROGRAMA del 26/06/26 | La República - LR+

Título Preliminar: disposiciones generales

El reglamento define su objeto: regular la aplicación de la Ley N.° 32123. Su finalidad abarca:

- Afiliación obligatoria desde los 18 años.

- Acceso progresivo a prestaciones a través de los distintos pilares.

- Ingreso de nuevos gestores de fondos bajo estándares de competencia.

- Libre traslado entre SNP y SPP.

- Impulso al ahorro voluntario con incentivos estatales.

- Sostenibilidad del sistema.

- Inclusión de trabajadores independientes.

- Interoperabilidad entre entidades.

También se fijan acrónimos y definiciones clave: desde “afiliación obligatoria” hasta términos técnicos como fondos generacionales, rentabilidad mínima o aporte facultativo.

Título I: Administración del Sistema Privado de Pensiones (SPP)

Regula a las Empresas Administradoras de Fondos (EAF) y el rol de la SBS en garantizar transparencia, gobernanza y competencia.

- Se norman la separación patrimonial, los conflictos de interés, la gestión de seguros previsionales, la implementación de fondos generacionales y los esquemas de comisiones (por saldo y por productividad).

- Se detallan los procesos de licitación de comisiones y los mecanismos para asegurar rentabilidad mínima, que las EAF deberán compensar en caso de rendimientos inferiores a lo establecido.

Título II: Afiliación

Afiliación informada y PAST

Se crea la Plataforma de Afiliación Segura y Transparente (PAST), gestionada por la ONP y la SBS, que centralizará la elección de afiliación entre SNP y SPP, con información validada por RENIEC y Migraciones.

Afiliación obligatoria

- A los 18 años: desde el 1 de junio de 2027, todo ciudadano domiciliado en Perú quedará afiliado obligatoriamente. Si no elige régimen en 12 meses, será inscrito en el SNP.

- Mayores de 18 años al 31 de mayo de 2027: deberán afiliarse antes de junio de 2028. Si no lo hacen, serán incorporados automáticamente al SPP.

- Excepciones: militares, diplomáticos, pensionistas y personas mayores de 55 años.

Reglas especiales

Se regula la afiliación obligatoria de:

- Menores de edad con autorización de trabajo.

- Extranjeros en situación migratoria regular o solicitantes de refugio.

Afiliación facultativa

Podrán afiliarse voluntariamente personas mayores de 55 años no cubiertas por regímenes previsionales y extranjeros sin vínculo laboral en el país.

Título III: Aportes

Se clasifican en:

- Obligatorios: trabajadores dependientes y, desde 2028, independientes con rentas de cuarta categoría.

- SNP: tasa mínima 13%.

- SPP: 10% de la RMA, más seguro y comisión.

- Independientes: aporte progresivo de 2% (2028) hasta 5% (2034).

- Facultativos: para quienes no tengan ingresos en un mes.

- Voluntarios: con fin previsional (para complementar pensiones o acceder a semicontributivas) o sin fin previsional (solo en SPP).

Se regula el aporte por consumo y los incentivos estatales.

Título IV: Prestaciones

Incluye pensiones contributivas, semicontributivas y no contributivas.

- No contributivas: se integran programas como Pensión 65 y Contigo.

- Semicontributivas: con garantía estatal para quienes no alcancen la pensión mínima.

- Contributivas: jubilación, invalidez y sobrevivencia, con mecanismos de traslado y complementación de aportes.

Título V: Administración financiera y de fondos

Define la gestión de los fondos del sistema, su intangibilidad y los principios de transparencia.

- Se norman los Fondos FCR-SNP, FCR-SPP y FCR-PNC, con reglas de reparto y destino exclusivo para pensiones.

- Se garantiza la intangibilidad de los recursos y la prohibición de su uso para fines distintos a la previsión.

Título VI: Evaluación y sostenibilidad

El MEF asume un rol de supervisión estratégica:

- Realizará evaluaciones periódicas de cobertura, suficiencia y sostenibilidad fiscal del sistema.

- Validará indicadores de rentabilidad mínima junto con la SBS.

Título VII: Gestión y control

Establece mecanismos de supervisión y fiscalización para garantizar la transparencia.

- El MEF velará por la salud financiera del sistema.

- La ONP y la SBS administrarán información, interoperabilidad y control de afiliaciones y aportes.

Disposiciones complementarias

- Finales: 14 disposiciones que detallan la articulación del reglamento con leyes previas, entre ellas la Ley del SPP y regímenes especiales (pesquero, minero-metalúrgico).

- Transitorias: 9 disposiciones que fijan cronogramas para la implementación gradual (por ejemplo, aportes de independientes desde 2028).

- Modificatorias: 6 disposiciones que ajustan normas vigentes para armonizarlas con el nuevo sistema.

Con este reglamento, el Perú inicia la implementación de un sistema multipilar, con cobertura para jóvenes, independientes, trabajadores dependientes, extranjeros y personas en situación de vulnerabilidad.