Pensión por consumo solo generaría S/100 extras para la jubilación

Ratio. Reforma se fondea con el 1% de las compras con boletas electrónicas. Según especialistas, no beneficiaría a los más vulnerables y el dinero irá a las AFP, que tendrán comisiones por administrarlo.

- Consejo Fiscal advierte que deuda de S/5.045 millones de la Municipalidad de Lima compromete futuras gestiones

- SBS incorpora nuevas infracciones por errores en el cobro de intereses: estos son los cambios para bancos, AFP y aseguradoras

Uno de los puntos más defendidos por los gestores de la reforma del sistema de pensiones —aprobada en el Congreso con apenas 38 votos y promulgada por el Gobierno— es la pensión por consumo, que destina el 1% de las compras en establecimientos que emitan boletas electrónicas, a fin de nutrir el monto que uno recibirá al jubilarse.

Desde Fuerza Popular, que tuvo al congresista César Revilla en la presidencia de la Comisión de Economía que catapultó la ley, han señalado que su propuesta llegará al 80% de los peruanos ajenos al sistema.

TE RECOMENDAMOS

ESPAÑA EN VIVO: GANAN EL MUNDIAL Y LLUEVEN CRÍTICAS A TRUMP E INFANTINO | QUE NO SE TE OLVIDE

“Nuestra propuesta de pensión por consumo hará que el Estado te devuelva el 1% de todas tus compras, estén o no gravadas con el IGV”, dijo Keiko Fujimori, presidenta del partido.

PUEDES VER:ONP: “Ningún sistema de pensiones con esta alta informalidad va a terminar siendo exitoso”

Dicha pensión por consumo será administrada únicamente por las AFP —o las entidades financieras que podrán participar en el sistema privado— y “puede estar sujeta al pago de una comisión”, según la ley.

¿Un aporte muy acotado?

Se destinará el 1% del consumo con boleta electrónica y, según la ley, no deberán superar los S/700. El tope anual permitido es de S/41.200 (8 UIT). Según el profesor de Pacífico Business School Jorge Carrillo, el aporte máximo será de S/34,33 al mes —considerando que del promedio mensual máximo de consumo (S/3.433) se captará 1%—.

Además, explicó a La República que el ingreso promedio de los peruanos es de aproximadamente S/1.700 mensuales, y en un escenario ideal gastan S/1.000 para compras con IGV, destinando a su pensión apenas S/10 al mes y de S/120 anual, por lo que en un plazo de 30 años acumularían un fondo de más de S/20.000 y se generaría una pensión de S/103, tomando en cuenta que la rentabilidad anual promedio AFP es de 8%.

“¿Cuánto va al IGV? Las frutas y las verduras no tienen. En los mercados casi nada lo tiene. Un servicio como el alquiler, tampoco. Y esos S/103 son considerando la tasa de rentabilidad histórica de las AFP”, re exionó para esta casa periodística.

En tanto, la investigadora de la Universidad del Pacífico Noelia Bernal advierte que ni siquiera se bajó a S/400 el umbral como se propuso, y pre rieron mantenerlo en S/700, lo cual beneficiará a los peruanos que más tienen y compran habitualmente en establecimientos que emiten boletas electrónicas.

“Las AFP van a mandar a todos sus vendedores a invitar a la gente a consumir en sus establecimientos para que les den boletas electrónicas y recibir los ingresos de la Sunat”, comentó.

En tanto, el exjefe de la Sunat Luis Arias Minaya considera “un error” que se destinen recursos fiscales —léase, del IGV— para atender las pensiones de personas con capacidad de ahorro, ya que la reforma no atiende la falla estructural del modelo: la evasión e informalidad.

Además, la docente recordó en un hilo de la red social X que los consumos en restaurantes y hoteles no cuentan, debido a que se deducen del impuesto a la renta y no se puede tener doble beneficio. Asimismo, ni los gastos medidos ni ningún gasto por servicio de cuarta categoría se considerará para el referido aporte previsional.

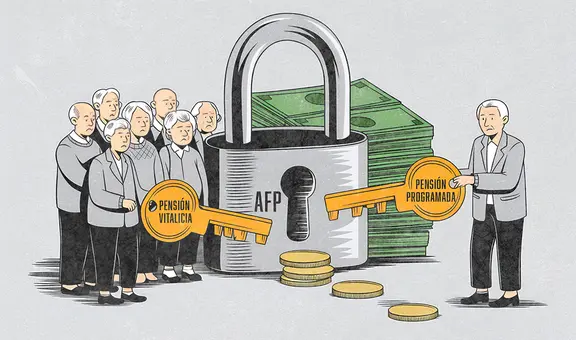

Los candados de la reforma previsional del fujimorismo

- Los menores de 40 años, una vez entrada en vigencia la ley, tendrán prohibido disponer del 95,5% de sus fondos en las cuentas de AFP, y tendrán que recibir una pensión vitalicia o una programada.

- Según información de la Superintendencia de Banca, Seguros y AFP, contando todas las modalidades de retiro del 95,5%, más de 536.000 afiliados han preferido apostar por esta medida en vez de recibir una pensión: jubilación legal, anticipada ordinaria, por desempleo (REJA) y otros regímenes.

- Desde el Congreso buscan algunos parlamentarios derogar esta medida que, a criterio de especialistas, solo beneficia a las AFP.