Pensión mínima será de S/600 y cooperativas captarán fondos

Reforma previsional. Congreso debatirá propuesta que incluye el cambio de ONP a AFP con bono de reconocimiento, además de permitir la captación de fondos con compras diarias. Bancos, cajas y financieras competirán por ofrecer mayor rentabilidad e, incluso, se podrá acceder a doble pensión.

- Personas solteras podrán acceder a bono de hasta S/52.250 para comprar vivienda tras nuevo reglamento

- Trump oficializó arancel de 12,5% para Perú: medida aplicará a exportaciones vinculadas al trabajo forzoso

La reforma del sistema de pensiones se cocina a fuego lento, luego de que el dictamen, de más de 400 hojas, en el que se reúnen 71 proyectos, no fuera abordado en la última sesión de la Comisión de Economía del Congreso. César Revilla, titular del grupo en cuestión, alega que buscarán “debatirla lo más pronto posible”, considerando que la próxima semana solo tendrá tres días hábiles.

Se abre el mercado: nuevos jugadores, entre ellos, las cooperativas

A partir de la aprobación del predictamen de reforma previsional, el Sistema Privado de Administración de Fondos de Pensiones (SPP) pasará a ser integrado no solamente por las AFP —actualmente, cuatro en el mercado peruano—, sino por el grueso de Empresas del Sistema Financiero (ESF) contempladas en la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (SBS), es decir, bancos, financieras, cajas municipales, bancos de inversión e incluso empresas de seguros, entre otras.

TE RECOMENDAMOS

ESPAÑA EN VIVO: GANAN EL MUNDIAL Y LLUEVEN CRÍTICAS A TRUMP E INFANTINO | QUE NO SE TE OLVIDE

De esta manera, los aportantes que opten por pertenecer al SPP podrán elegir entre estas empresas del sector privado, una situación que, a entender de los congresistas, permitirá mayor competencia para ofrecer las mejores rentabilidades de cara a la jubilación de los trabajadores. Todo el proceso deberá ser supervisado por la SBS, señala la norma.

También podrán aplicar al SPP las cooperativas de ahorro y crédito que solo operan con sus socios y que no están autorizadas a captar recursos del público u operar con terceros del nivel 2 (monto de activos entre S/390.000 y S/334 millones 750.000) o nivel 3 (más de S/ 334 millones 750.000), pero solo para administrar fondos de “trabajadores independientes”.

Libre traslado: fondos ya no se pierden y podría haber una doble pensión

La nueva ley de reforma previsional faculta a las personas afiliadas al Sistema Nacional de Pensiones (SNP) a trasladarse al SPP en cualquier momento, de conformidad con la normativa vigente, teniendo derecho al bono de reconocimiento de los aportes realizados “más un ajuste por inflación acumulado”.

Actualmente, si una persona está en ONP y pasa a AFP se va sin nada, pues se dejó de actualizar, en 2001, el bono de reconocimiento, un mecanismo que reconoce cada año de aporte en el SNP al SPP, y por el cual la Cuenta Individual de Capitalización (CIC) partía con ese saldo.

El cambio de AFP a ONP también se mantiene: pueden trasladarse en cualquier momento, siempre que transfieran el 100 % de su CIC y, en caso luego quieran volver al SNP, su pensión se calcula “tomando todos los aportes realizados” en SNP y SPP “al momento de la jubilación”.

Se abre otra posibilidad: los afiliadas al SNP que se trasladen al SPP y que hayan acreditado al menos 240 unidades de aporte y cuyos fondos “permitan financiar una pensión mínima o proporcional en el SNP”, tienen garantizada una pensión en el SNP “que no es incompatible con la pensión a recibir en el SPP”. Una doble pensión, aunque todavía “quimérica”, según el catedrático de ESAN, Jorge Guillén.

Libre elección entre ONP y AFP: será obligatorio desde los 18 años

Las personas afiliadas al Sistema Nacional de Pensiones o al privado (AFP), una vez que entre en vigor la propuesta de ley, ya estarán dentro del modelo previsional reformado. En tanto, aquellas mayores de 18 años que no lo estén, tendrán que unirse obligatoriamente al modelo público o al de las AFP. De no manifestar su voluntad, se unirán al privado, donde actualmente se concentra la mayoría de afiliados y activos (ver gráficos).

En su momento, la Comisión de Trabajo, presidida por Rosangella Barbarán (Fuerza Popular), planteó que los nuevos afiliados solo vayan a las AFP, pero el texto a debatirse en estos días permite elegir. Hasta hace unos años, en caso de no comunicar la preferencia, se derivaba al SNP; ahora, rige la afiliación a la AFP si no hay voluntad expresada y la administradora ganadora de la licitación (que da menos comisión por manejar tus fondos) te acogerá.

El DNI será elemental como código de identificación dentro del sistema de pensiones, y para ello el Reniec, la ONP y la SBS emitirán las disposiciones necesarias para la implementación de la afiliación de beneficiarios.

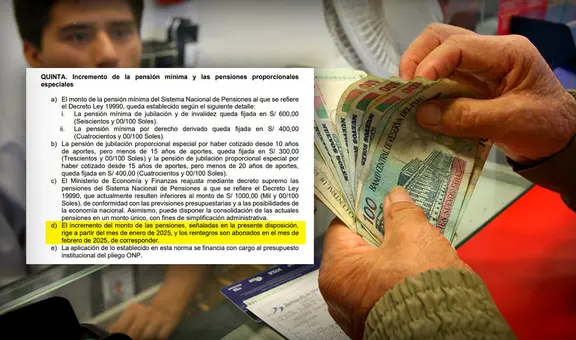

Una pensión mínima de S/600, tanto para la AFP como para la ONP

El predictamen debatido en la Comisión de Economía también coloca un piso para las pensiones, tanto de la ONP como de la AFP. De esta manera, la pensión mínima de jubilación y de invalidez quedará fijada en S/600, mientras la pensión por orfandad y viudez tendrá un mínimo de S/400. Pero solo funcionará cuando se haya aportado durante 20 años.

Luego, viene el desagregado: en caso el afiliado haya aportado entre 15 y 20 años, el monto de la pensión mínima será de S/400. Finalmente, si el aporte se materializó entre 10 y 15 años, se recibirá un monto de S/300. Además, la pensión máxima de la ONP, que hoy está en alrededor de S/800, podría pasar a reajustarse a S/1.000 por el Ministerio de Economía. El Congreso espera que este cambio empiece a regir desde el 1 de enero de 2025, y el monto de la pensión mínima del sistema, en su totalidad, pasaría a evaluarse cada tres años.

El gerente general de AFP Integra, Aldo Ferrini, explica que la pensión mínima, hoy existente en la ONP, pasará a tener validez para un aportante de la AFP que “cumple los mismos requisitos exigidos en el SNP, pero que acumula un fondo insuficiente para comprar una pensión mínima”. En ese caso, será el Estado el que ponga la diferencia para alcanzar pensión.

Se podrá retirar 4 UIT de las AFP, pero no estará disponible para todos

Durante 2023, gran parte de los trabajadores exigieron que se autorice un séptimo retiro de fondos de ahorros en la AFP, a fin de atender las necesidades básicas ante el encarecimiento del costo de vida. Decenas de proyectos, que hoy nutren este dictamen, buscaron liberar desde 2 UIT hasta 4 UIT para todos. No prosperó e, incluso, se la condicionó al éxito de la reforma previsional.

Ahora se autorizará a los afiliados de las AFP que hasta el 30 de noviembre de 2023 no hayan aportado a sus Cuentas Individuales de Capitalización (CIC) —por encontrarse desempleados— la libre disposición de sus ahorros hasta por 4 UIT (S/20.600). No será aplicable para los que califiquen al Régimen de Jubilación Anticipada por Desempleo.

La Asociación Nacional de Aportantes y Exaportantes de la AFP cuestiona que no se les permita retirar libremente el dinero a los afiliados, y denuncian un supuesto “lobby” al interior del Congreso, ya que algunos parlamentarios han retrocedido en respaldar esta iniciativa.

Por otro lado, la iniciativa propone que los afiliados dispongan de hasta el 25% del fondo de sus ahorros para pagar la cuota inicial o amortizar un crédito hipotecario de un primer inmueble y retirar hasta el 50% en caso tenga cáncer o una enfermedad terminal.

Podrás agrandar tu fondo cada vez que salgas de compras

Denominada como Pensión por consumo. Será el aporte voluntario proveniente de los gastos que realicen los afiliados en sus compras del día a día. En total, será 1% de la suma del valor de los comprobantes emitidos dentro de cada ejercicio fiscal. El tope será de 12 UIT (S/61.800) al año. Para ello, deberán sustentar las boletas de pago que contengan su DNI. En buen cristiano, se financiarán las pensiones a costa de menor captación del IGV.

¿Cómo se accederá? Según el dictamen, a partir de los 18 años, y al no tener un vínculo laboral, se crearán cuentas individuales de pensión por consumo en el modelo privado. En tanto, aquellas ya afiliadas al modelo privado, acumularán estos aportes en su CIC; mientras que los afiliados de la ONP abrirán una cuenta individual en las AFP donde irán a parar estos aportes.

Los fondos en las cuentas individuales de pensión por consumo constituyen un recurso del Estado, de naturaleza intangible e inembargable, no podrá ser destinada para otro fin que no sea el previsional. Una vez llegada la jubilación, cesará la pensión por consumo.

PUEDES VER: Julio Velarde sobre pensiones en la AFP: "Alcanza si viviéramos 140 años o trabajáramos más (años)"

A juicio del MEF, se generarían pérdidas fiscales de S/10.056 millones al año. En tanto, la Comisión de Economía alega que reduciría la evasión por incentivar a emitir comprobantes.

El nuevo sistema tendría enfoque multipilar

El dictamen plantea que el modelo previsional tenga un enfoque multipilar, financiado con los ahorros obligatorios y voluntarios de los peruanos, recursos del Estado y otros a determinarse. Todo el esquema manejado por la ONP, las AFP o financieras.

Por ejemplo, el pilar contributivo propone continuar con la tasa de aportación de 13% para el esquema público (ONP) y para los privados en 10%; mientras que en el no contributivo se financiarán las pensiones con el Tesoro Público bajo un principio solidario, y así atender a las personas en edad de jubilación que, pese a aportar, no reciben nada y también para aquellos que estén en condición de vulnerabilidad, pobreza o pobreza extrema o padezcan de alguna discapacidad severa.

En tanto, con el pilar semicontributivo, se dará una pensión mínima o proporcional dependiendo del régimen, y el Estado complementará los recursos necesarios para darlos. Estará a cargo de la ONP. En el voluntario, entran todos para manejar los aportes por consumo.